税理士によるコラム

㋑相続発生と同時に納税資金が準備できます。

㋺受取人を指定することで、保険金は受取人固有の財産になり、法定相続分とは別扱いとなる為特定の人に多くの財産を残したり相続人以外に分けたりすることができ、遺留分対策ができます。

㋩保険金に非課税枠があります。(法定相続人1人あたり500万円)

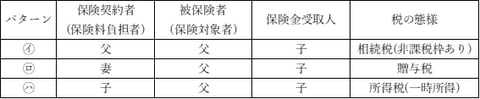

※死亡保険金のかけ方による税金の違い

生命保険金は契約形態によって課税される税金が異なります!

契約者と受取人が同じ場合には所得税(一時所得)となり、次のように計算されます。

(死亡保険金額-支払った保険料-50万円)=一時所得となり、更にその2分の1が課税所得となります。

(1,000万円-800万円-50万円)×1/2=75万円

75万円-38万円(基礎控除)=37万円

37万円×5%=18,500円・・・所得税(B)

このため納税資金は(A)-(B)、つまり10,000,000円-18,500円=9,981,500円となります。

なお、㋩のケースで子の支払った保険料を父が連年贈与(非課税の範囲)したとすれば、相続税の節税対策と納税資金対策が一度にできることになりますね。

ご質問等がありましたら、当法人相続相談室へご連絡ください。